CCJ aprova projeto que facilita avaliação da contabilidade da firma por sócios

Projeto de lei que permite aos sócios de empresas examinarem livros, documentos contábeis e o estado de caixa e da carteira da sociedade foi aprovado ontem (9), em caráter conclusivo, pela Comissão de Constituição e Justiça (CCJ) da Câmara dos Deputados. Com isso, a proposta poderá ser encaminhada à apreciação do Senado, a não ser que haja recurso para votação no plenário da Câmara.

O texto aprovado pela CCJ altera o Código Civil, que permite às empresas estipular as épocas determinadas para que os sócios examinem os documentos da sociedade. De acordo com o autor do projeto, deputado Carlos Bezerra (PMDB-MT), a prática atual é que os sócios exerçam o direito de fiscalização e de exames da papelada das empresas ocorra geralmente à época da apresentação do balanço patrimonial anual da firma.

Na justificativa do projeto, Bezerra afirma que a possibilidade de estipulação de prazo certo para que os sócios tenham o direito de examinar livros e documentos, e o estado da caixa e da carteira da sociedade, como prevê o Código Civil, cerceia o processo fiscalizatório dos atos da sociedade.

“Temos presenciado uma enorme quantidade de denúncias envolvendo atos de corrupção em diversos setores empresariais, sobretudo quando contratam com o Poder Público, o que demonstra a necessidade de mecanismos de fiscalização cada vez mais rigorosos e eficientes das pessoas jurídicas de direito privado”, diz. “Se um sócio investe recursos em uma empresa, ou se é responsabilizado em caso de processos, ele tem de estar a par dos livros de caixa”, ressalta Bezerra.

Iolando Lourenço – Repórter da Agência Brasil

Edição: Nádia Franco

Empresas adiam adesão ao Refis à espera de mudanças

Incertezas sobre o futuro da medida provisória que instituiu o novo Refis – o Programa Especial de Regularização Tributária (Pert) -, aliado aos poucos atrativos do texto atual, deixaram os contribuintes em compasso de espera. Por ora, o volume de adesões está aquém do esperado. Com documentação pronta, as empresas esperam o desenrolar das negociações entre governo e Congresso.

Um dos receios é a possibilidade de a Medida Provisória (MP) 783 caducar e, por uma nova, editar-se um parcelamento mais benéfico. Aqueles que aderiram correriam o risco de não poder migrar, já que as regras atuais impedem a adesão a um novo programa. Um novo texto teria que anular essa previsão.

Para o tributarista Leo Lopes, do W Faria Advogados, é provável que, no caso da edição de uma nova MP, conste essa previsão. “Isso já aconteceu em relação ao programa [Programa de Regularização Tributária, da MP 766] do começo do ano para este”, diz. Haveria, no entanto, dúvidas sobre se seria algo simples e automático. “Porque essas questões dependem de sistema e costumam gerar questionamentos”, acrescenta.

Ontem, o ministro da Fazenda, Henrique Meirelles, informou que “de uma forma ou de outra”, o projeto vai ser aprovado. O governo trabalha em um novo texto (ver ao lado) para tentar evitar a queda na arrecadação prevista para este ano com a aprovação do relatório do deputado Newton Cardoso Júnior (PMDB-MG). Com uma oferta maior de benefícios aos contribuintes, a arrecadação cairia de R$ 13,3 bilhões para menos de R$ 500 milhões – o que é contestado pelo atual relator.

De acordo com o ministro, se um novo projeto mais benéfico for aprovado pelo Congresso, os contribuintes poderão migrar os débitos. “Na improvável hipótese de que algo tão generoso para os devedores, não para o país, seja aprovado pelo Congresso – não acreditamos nisso, mas vamos supor que aconteça -, quem aderir ao projeto como está hoje assegura o direito e depois poderá migrar, mudar, aderir ao novo projeto.”

Até agora, de acordo com a Receita Federal, foram 66.946 adesões ao novo Refis. Esse número deve crescer, segundo advogados, com o avanço das negociações entre governo e Congresso e com o proximidade do prazo de adesão (dia 31 deste mês), que pode não ser prorrogado com a conversão da MP em lei.

No escritório onde atua, segundo Leo Lopes, as incertezas em torno do texto original da MP vem fazendo com que os contribuintes optem por esperar um pouco mais. Ele diz que as análises dos casos de interessados no novo Refis vêm sendo feitas desde o começo de julho, quando foi aberto o prazo para a adesão, mas que a participação efetiva da maioria deve ocorrer somente na segunda quinzena deste mês. “Porque existe a possibilidade de um cenário mais definido. Há ainda prazo e sem o risco de perder benefícios”, diz.

Um texto mais interessante elevaria o nível de adesão, segundo advogados. De acordo com Diego Miguita, sócio de Vaz, Barreto, Shingaki e Oioli Advogados, a maior parte dos clientes não cogitou ingressar no parcelamento. Para eles, os descontos não são tão atrativos. Outro motivo seria a entrada exigida, que é elevada para débitos acima de R$ 15 milhões – 20% do total do débito.

“É complicado para empresas que estão com problema de caixa. Em uma época de crise, dificilmente uma empresa vai deixar de pagar fornecedores para dar entrada no programa de parcelamento”, afirma. “Se olhar para os antigos parcelamentos, a adesão ao Pert deverá ser muito menor. O Refis da Crise não exigia entrada.”

No Demarest, de acordo com o advogado Marcelo Annunziata, é grande a procura de empresas interessadas em encerrar casos tributários mais antigos. “Há uma movimentação geral para a eliminação de passivo”, afirma. O problema, acrescenta, é que há muitas dúvidas relacionadas ao programa e não se sabe ainda se serão sanadas até o fim do prazo.

O advogado diz que a demora para a confirmação dos contribuintes no programa também está relacionada ao atraso do próprio sistema eletrônico disponibilizado pelo governo. Como havia regras diferentes para a inclusão dos débitos que ainda são discutidos na esfera administrativa para os já inscritos na dívida ativa, duas regulamentações foram necessárias ao texto da MP: um pela Receita Federal e o outro pela PGFN.

A procuradoria abriu o sistema, para que os contribuintes com débitos já inscritos na dívida ativa pudesse fazer a adesão, somente no último dia 1º, enquanto o sistema da Receita estava disponível desde 3 de julho. “São só sete dias desde que sistema foi disponibilizado pela PGFN. Não era possível aderir antes disso.”

No TozziniFreire Advogados, a orientação para os clientes é aderir ao Pert, conforme a advogada Ana Cláudia Utumi. “Sendo aprovada a nova MP deverá ser aberto novo prazo para quem aderiu se adaptar às novas circunstâncias. Seria uma migração de Pert 1 para Pert 2”, diz. Para a tributarista, novos entrantes até podem ser aceitos, mas é mais seguro já aderir ao programa de regularização de débitos.

A advogada diz que, se a MP 783 caducar, serão preservados os benefícios de quem aderiu ao Pert porque uma das condições é renunciar aos processos administrativos e judiciais sobre os débitos incluídos no programa. Pela MP, a adesão ao Pert representa “confissão irrevogável e irretratável dos débitos em nome do sujeito passivo na condição de contribuinte ou responsável e por ele indicados para compor o programa”.

Fonte: Arthur Rosa, Joice Bacelo e Laura Ignacio – De São Paulo – Valor Econômico – Legislação e Tributos

MP do Refis é prorrogada por mais 60 dias

A medida provisória (MP) que institui um regime de refinanciamento de dívidas das empresas com o Fisco foi prorrogada ontem ( 8) por mais 60 dias. A prorrogação é praxe quando uma MP não é votada no prazo inicial de 60 dias nos quais tem de ser analisada pela Câmara dos Deputados e pelo Senado. A MP perderá a validade por decurso de prazo se não for votada pelos parlamentares dentro dos próximos dois meses.

A MP do Refis já teve relatório do deputado Newton Cardoso (PMDB-MG) aprovado na comissão especial mista que analisou o texto enviado pelo governo. No entanto, ainda precisa ser votada no plenário da Câmara e no do Senado. Ontem (7), o ministro da Fazenda, Henrique Meirelles, informou que o governo pretende trabalhar pela elaboração de um novo relatório para ser apresentado na Câmara por um deputado da base aliada.

Segundo o ministro, o objetivo é fazer “um projeto mais equilibrado e justo” que o projeto de lei na qual a MP foi convertida na comissão especial. “O projeto [do Refis] visa, ou deve visar, dar oportunidade aos devedores de pagar a sua dívida, mas também levar à arrecadação do país. Não se pode incentivar as empresas a deixar de pagar imposto”, disse o ministro.

Desde o dia 15 de julho, a MP tramita em regime de urgência e tranca a pauta da Câmara dos Deputados. Apesar de a prorrogação ter sido publicada hoje no Diário Oficial da União, o prazo conta a partir do dia 12 deste mês, quando os primeiros 60 dias se cumprem. Assim, a MP terá que ser votada pelas duas Casas até o dia 11 de outubro.

Fonte: Mariana Jungmann – Repórter da Agência Brasil

Edição: Nádia Franco

STJ – Inclusão de pessoa jurídica pode ser dispensada em ações sobre legitimidade de alteração contratual

Nas situações em que não houver prejuízo às partes envolvidas – como repercussão negativa no patrimônio da sociedade –, é possível dispensar a presença de pessoa jurídica no polo passivo de ação que discute alterações de cláusulas do contrato societário.

O entendimento foi aplicado pela Terceira Turma do Superior Tribunal de Justiça (STJ) ao rejeitar recurso especial de sócio que contestava ação de nulidade apresentada pelo outro sócio, na qual não foi incluída no polo passivo a empresa, que era formada apenas pelos dois cotistas. A decisão foi unânime.

Na ação de nulidade, um dos sócios alegou que teve sua assinatura falsificada em três alterações contratuais que implicaram a dissolução parcial da sociedade, o encerramento das atividades de uma das filiais da empresa e a alteração do objeto social.

Fraudes

O Tribunal de Justiça do Paraná reconheceu como fraudulentas as assinaturas do sócio e, por isso, decretou a nulidade das modificações do contrato social.

Por meio de recurso especial, um dos sócios alegou que o processo possuía nulidade insanável, pois a pessoa jurídica não integrou o polo passivo do processo de nulidade.

A relatora do recurso, ministra Nancy Andrighi, explicou que, nas ações que discutem a alteração de cláusulas de sociedades por cotas de responsabilidade limitada, o polo passivo deve ser ocupado, via de regra, tanto pela pessoa jurídica quanto pelos demais sócios.

“Consequentemente, tratando-se de litisconsórcio passivo necessário, e constatando-se que a solução da controvérsia deve ser idêntica para todos os réus em razão da unicidade da situação de direito material subjacente, a eventual ausência de um ou mais litisconsortes na relação processual, em regra, acarreta a nulidade da decisão de mérito”, afirmou a relatora.

Esfera patrimonial

Todavia, no caso concreto analisado, a ministra ressaltou que o objetivo da ação não tinha relação com a dissolução da sociedade, mas com a invalidade de alterações contratuais realizadas mediante fraude.

“A obrigatoriedade da presença da pessoa jurídica no polo passivo da ação, portanto, não se justifica, haja vista que o retorno do contrato social ao seu estado anterior, na forma como objetivado pelo sócio recorrido, não repercute negativamente na esfera patrimonial da sociedade. Vale dizer, o acolhimento da pretensão não terá como efeito a constituição de créditos a serem suportados por ela”, concluiu a ministra ao manter a nulidade das alterações contratuais.

REsp 1634074

Fonte: STJ

Governo anuncia medidas de simplificação tributária

O Ministério da Fazenda e a Receita Federal anunciaram ontem (7) medidas de simplificação tributária. As ações estão relacionadas à área de tecnologia e digitalização e fazem parte da agenda microeconômica do governo para reduzir a burocracia e melhorar o ambiente de negócios. O conjunto de medidas foi anunciado no 1° Fórum de Simplificação e Integração Tributária, organizado pela Receita Federal e Confederação Nacional da Indústria (CNI).

Uma das ações diz respeito à nova fase do Sistema Público de Escrituração Digital (Sped). Implantado em 2007, o sistema informatiza as informações fiscal e contábil das empresas. Para a nova etapa, o governo assinou um protocolo de cooperação com estados, municípios e empresas implementando um projeto-piloto para mapeamento e redução das obrigações acessórias, que são todos os processos que as empresas precisam realizar antes do efetivo pagamento dos tributos.

Segundo a Receita Federal, isso promoverá maior eficiência na captação e tratamento de informações e ajudará a eliminar obrigações redundantes, diminuindo custos para as empresas.

O governo também anunciou que vai instituir um padrão nacional para a emissão da Nota Fiscal de Serviços eletrônica (NFS-e), a exemplo do que já ocorre com a nota fiscal do comércio. O projeto prevê a criação de um repositório para controle das notas expedidas e à oferta de um emissor de nota público, inclusive em versão mobile.

“Atualmente, coexistem cerca de 5.570 legislações e notas fiscais de serviços diferentes, uma para cada município”, destacou a Receita Federal em nota. O órgão firmou protocolo de cooperação com o Encontro Nacional de Administradores Tributários (Enat) para viabilizar o programa.

Por fim, o governo anunciou projetos para facilitar as transações por meio do Portal Único do Comércio Exterior. O portal é uma plataforma que reúne, em um só local, a atuação de todos os órgãos envolvidos na burocracia do comércio exterior.

Um dos projetos é o pagamento centralizado, que prevê a emissão automática da guia de pagamento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), um tributo estadual. O outro, chamado “despacho sobre águas”, prevê que importadores possam iniciar os trâmites para o desembaraço de cargas antes da chegada da mercadoria ao país.

Fonte: Mariana Branco – Repórter da Agência Brasil

Edição: Nádia Franco

Débitos de autos de infração de ICMS podem ser renegociados no PEP da SEFAZ/SP

Os Autos de Infração e Imposição de Multa (AIIM) de ICMS também podem ser incluídos no Programa Especial de Parcelamento (PEP). O Decreto nº 62.761/2017, publicado no Diário Oficial de sábado (5/8), permite que empresas também possam renegociar esses débitos com redução no valor de multas e juros. Com a medida, a Secretaria da Fazenda estima ser possível captar uma receita extra de até R$ 1 bilhão.

Além dos benefícios previstos no PEP do ICMS, os contribuintes com autos de infração pendentes de regularização poderão se beneficiar de ainda mais descontos. Ao realizar a confissão do débito e abrir mão do contencioso tributário, a empresa poderá ter a multa do AIIM reduzida a 35% do valor do imposto.

No PEP, a redução é no valor de multas e juros – a obrigação tributária principal permanece com o mesmo valor e precisa ser quitada. Essa novidade é uma oportunidade única para que os contribuintes possam regularizar sua situação e resolver problemas do passado nos casos daqueles que possuam débitos sendo discutidos em alguma instância do contencioso Administrativo.

Cerca de 32 mil AIIMs não inscritos poderão ser renegociados no PEP com todos estes benefícios, facilitando a regularização das obrigações tributárias de contribuintes que atualmente discutem seus autos de infração em âmbito administrativo, no Tribunal de Impostos e Taxas da Secretaria da Fazenda.

Além de permitir solucionar divergências entre fisco e contribuintes, a medida vai colaborar para reduzir o volume de estoque de processos no TIT, complementando as ações já implantadas e em implantação de redução de estoque e celeridade dos julgamentos administrativos.

Ainda pensando no futuro, com o objetivo favorecer o equilíbrio competitivo entre os que cumprem as obrigações tributárias em relação aos que não cumprem, e prestar ainda mais assistência e tratamento diferenciado aos contribuintes classificados em segmentos de menor risco de descumprimento, o Fisco paulista está elaborando um Projeto da Lei de Transparência dos Critérios de Conformidade Tributária. Disponível para consulta pública no site da Secretaria da Fazenda, o conceito do projeto é premiar a cadeia produtiva regular e estimular os contribuintes a contratar fornecedores adimplentes, estimulando a concorrência leal.

Fonte: Secretaria da Fazenda do Estado de São Paulo – SEFAZ/SP

Tribunal mantém condenação de contribuinte por prestar informações falsas à Receita Federal

A Terceira Turma do Tribunal Regional Federal da 1ª Região (TRF1), por unanimidade, negou provimento à apelação de uma ré condenada à pena de 2 anos e 4 meses de reclusão e multa pela 12ª Vara da Seção Judiciária do Distrito Federal, por ter sonegado imposto de renda.

Conforme consta da denúncia, a acusada prestou informações falsas à Secretaria da Receita Federal (SRF), com o intuito de reduzir a base de cálculo do Imposto de Renda Pessoa Física (IRRF) dos anos-calendário 2000, 2001 e 2002, exercícios de 2001, 2002 e 2003, no valor total de R$ 130.846,55 (cento e trinta mil, oitocentos e quarenta e seis reais e cinquenta e cinco centavos), utilizando-se de uma série de despesas e dependentes inexistentes.

Em sua apelação, a recorrente alega que não existem provas para sua condenação, uma vez que solicitou junto a Receita Federal, em agosto de 2010, o parcelamento do débito, que se encontra em fase de consolidação, no aguardo do parcelamento definitivo.

Ao analisar o caso, o relator, desembargador federal Ney Bello, destacou que a acusada agiu de forma livre e consciente, com a intenção de fraudar o fisco, prestando informações falsas referentes a despesas médicas não realizadas.

O magistrado ressaltou que a materialidade do crime ficou comprovada pela Representação Fiscal para Fins Penais, formalizada pela Receita Federal, pelo Termo de Verificação Fiscal; pela Declaração de Ajuste Anual e por meio de testemunhos. Os documentos juntados aos autos revelam que não foram registrados atendimentos ou pagamentos às instituições declaradas pela Ré.

Diante do exposto, a Turma negou provimento à apelação, nos termos do voto do relator, por entender que a acusada cometeu o crime ao declarar livre e espontaneamente à Receita Federal, por ocasião do ajuste anual, despesas e dependentes fictícios, com intuito de sonegar o tributo.

Processo n°: 2007.34.00.024535-0/DF

Programa Especial de Regularização Tributária (PERT)

O Governo Federal publicou a Medida Provisória nº 783, de 31 de maio de 2017, que institui o Programa Especial de Regularização Tributária (PERT) e foi regulamentado pela Instrução Normativa RFB nº 1.711, de 16 de junho de 2017.

Além de visar à redução dos processos em litígios tributários, o PERT objetiva proporcionar às empresas e aos cidadãos condições especiais para a negociação de suas dívidas.

Segundo as regras do programa, os contribuintes poderão liquidar dívidas perante a Secretaria da Receita Federal (RFB) e a Procuradoria-Geral da Fazenda Nacional (PGFN) vencidas até o dia 30 de abril de 2017.

A adesão ao PERT poderá ser feita mediante requerimento a ser efetuado até o dia 31 de agosto de 2017 e abrangerá os débitos indicados pelo sujeito passivo, na condição de contribuinte ou responsável, mesmo que se encontrem em discussão administrativa ou judicial, desde que o contribuinte previamente desista do contencioso. Da mesma forma, o contribuinte poderá incluir neste programa as dívidas que já tenham sido incluídas em outros parcelamentos.

Ao aderir ao programa o contribuinte se compromete a pagar regularmente os débitos vencidos após 30 de abril de 2017, inscritos ou não em Dívida Ativa da União, e a manter a regularidade das obrigações com o Fundo de Garantia do Tempo de Serviço – FGTS.

A adesão implica confissão irrevogável e irretratável dos débitos indicados para compor o PERT, ficando vedado a inclusão do débito em qualquer outra forma de parcelamento posterior, exceto em pedido de reparcelamento ordinário. Entretanto, o contribuinte que já estiver em outros programas de refinanciamento, poderá, à sua opção, continuar naqueles programas e aderir ao PERT, ou ainda migrar os débitos dos outros programas para o PERT.

De forma resumida, o PERT possibilita ao contribuinte optar por uma das seguintes modalidades no âmbito da RFB, sendo que maiores detalhes podem ser encontrados na Instrução Normativa RFB nº 1.711, de 2017:

I) pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas mensais e sucessivas vencíveis de agosto a dezembro de 2017, e a liquidação do restante com a utilização de créditos de prejuízo fiscal e base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) ou com outros créditos próprios relativos aos tributos administrados pela RFB;

II) pagamento da dívida consolidada em até 120 prestações mensais e sucessivas;

III) pagamento à vista e em espécie de, no mínimo, 20% do valor da dívida consolidada, sem redução, em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, e o restante:

-

liquidado integralmente em janeiro de 2018, em parcela única, com redução de 90% dos juros de mora e 50% das multas de mora, de ofício ou isoladas;

-

parcelado em até 145 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 80% dos juros de mora e de 40% das multas de mora, de ofício ou isoladas; ou

-

parcelado em até 175 parcelas mensais e sucessivas, vencíveis a partir de janeiro de 2018, com redução de 50% dos juros de mora e de 25% das multas de mora, de ofício ou isoladas, sendo cada parcela calculada com base no valor correspondente a um por cento da receita bruta da pessoa jurídica, referente ao mês imediatamente anterior ao do pagamento, não podendo ser inferior a 1/175 (um cento e setenta e cinco avos) do total da dívida consolidada.

Quem possui dívida total igual ou inferior a R$ 15 milhões, ao optar pela terceira modalidade tem a benesse de redução do valor do pagamento à vista em espécie para, no mínimo, 7,5% do valor da dívida consolidada, sem reduções, que deverá ser pago em 5 parcelas mensais e sucessivas, vencíveis de agosto a dezembro de 2017, bem como a possibilidade de utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL e de outros créditos próprios relativos aos tributos administrados pela RFB.

Observa-se que nas modalidades em que permitidas, admitem-se créditos de prejuízos fiscais e de base de cálculo negativa da CSLL apurados até 31 de dezembro de 2015 e declarados até 29 de julho de 2016:

-

próprios ou do responsável tributário ou corresponsável pelo débito;

-

de empresas controladora e controlada, de forma direta ou indireta, ou

-

de empresas que sejam controladas direta ou indiretamente por uma mesma empresa, em 31 de dezembro de 2015, domiciliadas no País, desde que se mantenham nesta condição até a data da opção pela quitação.

Os valores dos créditos decorrentes de prejuízo fiscal e de base de cálculo negativa da CSLL serão determinados por meio da aplicação de alíquotas definidas na referida medida provisória.

As possibilidades para negociação das dívidas são bastante amplas, mas há restrições quanto a inclusão de alguns débitos. Não estão abrangidos pelo PERT os seguintes débitos:

-

vencidos após 30 de abril de 2017;

-

apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) e pelos Microempreendedores Individuais (MEI);

-

apurados na forma do Regime Unificado de Tributos, de Contribuições e dos Demais Encargos do Empregador Doméstico (Simples Doméstico);

-

apurados na forma do Regime Especial de Tributação (RET), instituído pela Lei n° 10.931/2004;

-

provenientes de tributos passíveis de retenção na fonte, de desconto de terceiros ou de sub-rogação;

-

constituídos mediante lançamento de ofício efetuado em decorrência da constatação da prática de crime de sonegação, fraude ou conluio, definidos nos arts. 71, 72 e 73 da Lei nº 4.502, de 30 de novembro de 1964; e

-

de empresa com falência decretada.

O deferimento do pedido de adesão ao PERT fica condicionado ao pagamento do valor à vista ou da primeira prestação, que deverá ocorrer até 31 de agosto de 2017.

Enquanto a dívida não for consolidada, o sujeito passivo deverá calcular e recolher o valor à vista ou o valor equivalente ao montante dos débitos objeto do parcelamento dividido pelo número de prestações pretendidas.

O valor mínimo de cada prestação mensal será de R$ 200,00 para o devedor pessoa física e de R$ 1 mil para a pessoa jurídica.

Fonte: Receita Federal do Brasil

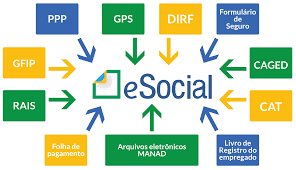

eSocial libera ambiente de testes para todas as empresas do país

Na prática, o eSocial será a nova forma de prestação de informações feita pelo empregador que entrará em vigor no Brasil e integrará a rotina de mais de 8 milhões de empresas e 40 milhões de trabalhadores. O eSocial é um projeto conjunto do governo federal que integra Ministério do Trabalho, Caixa Econômica, Secretaria de Previdência, INSS e Receita Federal.

A iniciativa permitirá que todas as empresas brasileiras possam realizar o cumprimento de suas obrigações fiscais, trabalhistas e previdenciárias de forma unificada, o que reduzirá custos, processos e o tempo gastos hoje pelas empresas nessas ações. A expectativa do governo com a medida é melhorar o ambiente de negócios no país.

De acordo com o Comitê Gestor do eSocial, a implantação deste período de testes tem como foco a adaptação das empresas ao sistema e o aperfeiçoamento da plataforma por parte do governo federal. Para o Comitê, este é o momento para que as empresas possam aperfeiçoar seus cadastros e validar seus sistemas antes do início da obrigatoriedade oficial do uso do eSocial em 2018.

Vantagens

O Comitê Gestor do eSocial enfatiza ainda que o projeto é resultado de um esforço conjunto do poder público que institui, na prática, uma forma mais simples, barata e eficiente para que as empresas possam cumprir suas obrigações com o poder público e com seus próprios funcionários. Quando totalmente implementado, o eSocial representará a substituição de 15 prestações de informações ao governo – como GFIP, RAIS, CAGED e DIRF – por apenas uma.

Também é importante esclarecer que o eSocial não introduzirá nenhuma nova obrigação ao setor empresarial. As informações que serão encaminhadas ao programa já precisam ser registradas hoje pelas empresas em diferentes datas e meios, alguns deles ainda em papel.

Nesse sentido, o Comitê Gestor do eSocial destaca o caráter abrangente e pioneiro da iniciativa que, além dos avanços que traz ao setor empresarial – por meio da redução de burocracia e do ganho de produtividade – beneficiará diretamente a classe trabalhadora, uma vez que será capaz de assegurar de forma muito mais efetiva o acesso aos direitos trabalhistas e previdenciários.

Além disso, o Comitê lembra que o eSocial significa ainda um ganho importante ao poder público, já que facilitará o processo de fiscalização das obrigações fiscais, trabalhistas e previdenciárias, por meio do cruzamento e da verificação de dados por parte do governo federal.

Micros e pequenas empresas e MEI

Os mais mais de 4,8 milhões de micro e pequenos empresários e 7,2 milhões de Microempreendedores Individuais (MEIs) do país também poderão integrar o eSocial a partir de julho de 2018, desde que possuam empregados. Com foco neste público, está sendo desenvolvida uma plataforma simplificada para facilitar o cumprimento das obrigações fiscais, trabalhistas e previdenciárias por parte deste grupo, a exemplo do que já acontece com o eSocial Doméstico.

Orientação

Para apoiar os profissionais das empresas que terão seu acesso liberado ao ambiente de testes a partir de 1º de agosto, já está disponível no portal do eSocial o Manual para desenvolvedores, com as diretrizes de uso do ambiente restrito.

Dessa forma, dúvidas, dificuldades e eventuais sugestões deverão ser encaminhadas para o Canal de Comunicação criado para promover o contato entre o setor empresarial e a equipe de suporte do eSocial. O canal está disponível no portal do eSocial, em Contato/Produção Restrita.

O ambiente de testes ficará disponível de forma contínua, inclusive após o início da obrigatoriedade do sistema. O objetivo é promover o aperfeiçoamento constante das empresas, a exemplo do que já acontece, por exemplo, com a iniciativa da Nota Fiscal Eletrônica.

Fonte: Receita Federal do Brasil